- Rodzinny kredyt mieszkaniowy bez wkładu własnego (RKM) to kredyt hipoteczny, w którym brakujący wkład własny zabezpiecza gwarancja BGK, a część długu po urodzeniu lub przysposobieniu kolejnych dzieci może zostać spłacona przez państwo w formie spłaty rodzinnej.

- Ten tekst jest dla Ciebie, jeśli planujesz pierwsze mieszkanie lub dom, nie masz oszczędności na wkład własny i chcesz poznać warunki programu oraz procedurę wniosku krok po kroku.

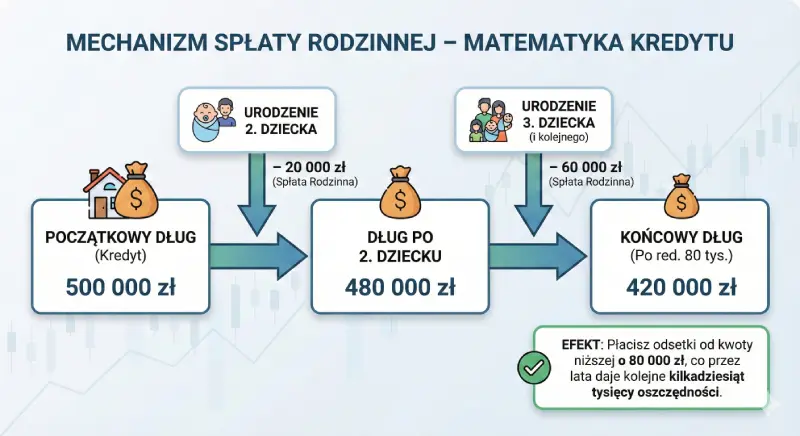

- Przy mieszkaniu za 500 000 zł gwarancja BGK może pokryć brakujące 10–20% ceny, czyli nawet 100 000 zł; po urodzeniu drugiego dziecka spłata rodzinna wynosi 20 000 zł, a po trzecim i każdym kolejnym 60 000 zł, każdorazowo do wysokości pozostałego kapitału kredytu i po spełnieniu warunków programu.

- Program ma charakter czasowy: kredyty z gwarancją BGK są udzielane do 31/12/2030 r. i służą zaspokojeniu własnych potrzeb mieszkaniowych, przy założeniu że w ostatnich 36 miesiącach nie byłeś stroną innego kredytu hipotecznego na mieszkanie lub dom na własny użytek, z wyjątkami ustawowymi.

- Co możesz zrobić teraz? Sprawdź warunki ustawowe, limity cen m² w swoim mieście na stronie BGK, policz wstępnie maksymalną kwotę kredytu i przygotuj dokumenty do wniosku.

Stan danych i opisu programu: weryfikacja redakcyjna na dzień 23/02/2026 r.; limity cen m² sprawdzaj każdorazowo w aktualnym kwartalnym zestawieniu BGK.

Rodzinny kredyt mieszkaniowy bez wkładu własnego to rozwiązanie, w którym bank może sfinansować do 100% ceny nabycia mieszkania lub domu, a brakujący wkład własny zastępuje gwarancja Banku Gospodarstwa Krajowego, połączona z możliwością częściowej spłaty długu przez państwo po urodzeniu lub przysposobieniu dzieci.

Program opiera się na ustawie z 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%, wcześniej funkcjonującej jako ustawa o gwarantowanym kredycie mieszkaniowym. Kredyty z gwarancją BGK mogą być udzielane do 31/12/2030 r. i muszą służyć zaspokojeniu własnych potrzeb mieszkaniowych, a nie zakupowi lokali na wynajem. W praktyce oznacza to wcześniejsze wejście na rynek mieszkaniowy bez wieloletniego odkładania wkładu własnego, jeśli spełniasz kryteria ustawowe, limity cenowe i standardowe wymogi zdolności kredytowej w banku.

Najważniejsze liczby programu Rodzinny kredyt mieszkaniowy

- Minimalny okres kredytowania: 15 lat.

- Zakres gwarancji BGK: najczęściej 10–20% wydatków na mieszkanie, maksymalnie 100 000 zł, przy zachowaniu limitu 200 000 zł jako łącznej kwoty wniesionego wkładu własnego i części kredytu objętej gwarancją.

- Udział wkładu własnego i części objętej gwarancją: do 20% wydatków przy oprocentowaniu zmiennym lub do 30% wydatków przy oprocentowaniu stałym.

- Prowizja za gwarancję BGK: 1% kwoty gwarancji (w praktyce warto sprawdzić aktualne minimalne i maksymalne limity prowizji wskazane w warunkach programu).

- Spłata rodzinna: 20 000 zł po urodzeniu lub przysposobieniu drugiego dziecka oraz 60 000 zł po urodzeniu lub przysposobieniu trzeciego i każdego kolejnego dziecka, każdorazowo po spełnieniu warunków programu i do wysokości pozostałego kapitału kredytu.

- Warunek dotyczący kredytów hipotecznych: w okresie ostatnich 36 miesięcy przed złożeniem wniosku nie możesz być stroną innego kredytu hipotecznego na własne cele mieszkaniowe, z wyjątkami przewidzianymi w ustawie.

- Budowa domu z działką jako wkładem: jeżeli wkład własny stanowi wyłącznie działka, suma wartości działki i kredytu z gwarancją nie przekracza 1 000 000 zł.

- Horyzont programu: kredyty z gwarancją BGK są udzielane według obecnych zasad najpóźniej do 31/12/2030 r., chyba że przepisy zostaną zmienione.

Warianty finansowania zakupu mieszkania – jakie masz opcje?

| Opcja | Kiedy wybrać | Zalety | Wady | Największe ryzyko |

|---|---|---|---|---|

| Standardowy kredyt hipoteczny z wkładem własnym 20% | Gdy masz odłożony wkład własny i mieścisz się w standardowych zasadach LTV w banku. | Niższe LTV, często niższa marża, brak dodatkowej prowizji za gwarancję BGK. | Wymaga dużych oszczędności i dłuższego odkładania zakupu, co wydłuża okres płacenia za wynajem. | Utrata zdolności wskutek wzrostu cen mieszkań szybszego niż tempo budowy oszczędności. |

| Kredyt hipoteczny z niskim wkładem i ubezpieczeniem niskiego wkładu własnego | Gdy masz część wkładu, ale nie osiągasz 20% i bank dopuszcza ubezpieczenie niskiego wkładu. | Niższy próg wejścia niż 20% wkładu, możliwość zakupu przy części oszczędności. | Dodatkowa składka za ubezpieczenie, brak spłaty rodzinnej, wyższy całkowity koszt kredytu. | Wyższy koszt przy długim okresie utrzymywania wysokiego LTV, szczególnie przy wyższych stopach procentowych. |

| Rodzinny kredyt mieszkaniowy bez wkładu własnego (gwarancja BGK + spłata rodzinna) | Gdy nie masz wkładu własnego, spełniasz warunki programu i planujesz powiększenie rodziny. | Finansowanie do 100% ceny, gwarancja BGK zamiast wkładu gotówkowego, spłata rodzinna 20 000 zł przy drugim i 60 000 zł przy trzecim i każdym kolejnym dziecku. | Prowizja 1% kwoty gwarancji, część banków stosuje wyższą marżę niż przy 20% wkładzie, konieczność zmieszczenia się w limitach cen m². | Zakup mieszkania na granicy limitu cen i zdolności, bez rezerwy finansowej na wzrost rat przy zmianie stóp procentowych. |

Przewiń w bok, aby zobaczyć całą tabelę na mniejszych ekranach.

Przykładowa decyzja: gdy nie masz oszczędności na wkład, a planujesz dzieci, kredyt z gwarancją BGK daje wcześniejszy start na rynku mieszkaniowym i możliwość redukcji długu przez spłatę rodzinną, pod warunkiem że mieścisz się w limitach cen i masz stabilne dochody.

Na czym polega mechanizm gwarancji BGK w ramach Rodzinnego Kredytu Mieszkaniowego?

Ty zaciągasz standardowy kredyt hipoteczny, bank wypłaca kwotę ceny mieszkania, a BGK udziela bankowi gwarancji na część kredytu odpowiadającą brakującemu wkładowi własnemu. Kredyt pozostaje Twoim zobowiązaniem, gwarancja stanowi zabezpieczenie dla banku na wypadek niespłacania długu.

Za udzielenie gwarancji pobierana jest jednorazowa prowizja 1% kwoty gwarancji, płacona przy uruchomieniu kredytu. Przy mieszkaniu za 500 000 zł, z gwarancją na 100 000 zł, prowizja za gwarancję wynosi 1 000 zł i zwykle zostaje doliczona do kosztów okołokredytowych.

- Kredyt pozostaje pełnoprawnym kredytem hipotecznym, obowiązuje standardowa ocena zdolności, zabezpieczenie na hipotece i spłata w ratach.

- Gwarancja BGK zastępuje brakującą część wkładu własnego, możesz zawrzeć umowę z niewielkim wkładem gotówkowym albo bez wkładu, pod warunkiem że suma wniesionego wkładu i części kredytu objętej gwarancją nie przekracza 200 000 zł oraz 20% wydatków przy oprocentowaniu zmiennym lub 30% wydatków przy oprocentowaniu stałym.

Kto może skorzystać z programu i jakie warunki trzeba spełnić, aby wziąć kredyt bez wkładu własnego?

Ustawa wskazuje, że kredyt z gwarancją BGK przeznaczony jest na zakup mieszkania lub domu jednorodzinnego, ewentualnie na wkład budowlany w spółdzielni. Kredytobiorca co do zasady nie powinien posiadać prawa własności innego mieszkania ani domu w dniu udzielenia kredytu, z wyjątkiem rodzin wielodzietnych opisanych w kolejnej sekcji. Nieruchomość musi służyć zaspokojeniu Twoich własnych potrzeb mieszkaniowych, więc program nie finansuje zakupu lokalu typowo inwestycyjnego.

Dodatkowo wymagane jest, aby w ciągu ostatnich 5 lat przed złożeniem wniosku nie przekazywać w formie darowizny mieszkania lub domu na rzecz osób z najbliższej rodziny (grupa podatkowa I i II), jeżeli darowizna dotyczyłaby lokalu mieszkalnego. Niezależnie od tego obowiązuje warunek, że w okresie ostatnich 36 miesięcy przed dniem złożenia wniosku nie możesz być stroną innego kredytu hipotecznego na własne cele mieszkaniowe, z wyjątkami wskazanymi w ustawie, między innymi przy podziale majątku po rozwodzie lub ustaniu wspólności majątkowej.

Bank bada dochody, zobowiązania i historię kredytową w BIK tak samo jak przy standardowej hipotece. Gwarancja BGK nie zastępuje zdolności kredytowej, zastępuje tylko brakującą część wkładu własnego.

- Minimalny okres kredytowania to 15 lat, krótszy okres wyklucza zastosowanie gwarancji BGK.

- Nieruchomość musi mieścić się w limitach cen m² publikowanych przez BGK dla danego województwa i rynku (pierwotny/wtórny).

- Kredyt jest udzielany wyłącznie w złotych polskich (PLN), ustawa nie przewiduje kredytów walutowych w ramach programu.

- Kredytobiorca musi mieć pełną zdolność do czynności prawnych i zawiera umowę kredytową jako osoba fizyczna.

Jakie limity ceny za metr kwadratowy obowiązują i jak sprawdzić je w swoim mieście?

Dla każdego województwa ustalane są osobne limity dla miasta wojewódzkiego, gmin sąsiadujących oraz pozostałych gmin, a dodatkowo rozróżnia się rynek pierwotny i wtórny. Limit wyznacza maksymalną cenę 1 m², przy której bank może zastosować gwarancję BGK; cena całkowita mieszkania nie powinna przekraczać iloczynu limitu m² i powierzchni lokalu.

Limit odnosi się do ceny lokalu lub domu uwzględnionej w umowie z deweloperem lub sprzedającym. Kredyt z gwarancją BGK może obejmować także wykończenie mieszkania lub domu, które nie musi podnosić liczonej ceny m² w tabelach BGK. W przypadku budowy domu jednorodzinnego z działką, gdy wkład własny stanowi wyłącznie działka, ustawa przewiduje, że suma wartości działki i kredytu z gwarancją nie przekracza 1 000 000 zł.

Przykład poglądowy dla I kwartału 2026 r. (zestawienie BGK oparte o dane na koniec 2025 r.): w kategorii „pozostałe (śląskie)” limit dla rynku pierwotnego wynosił 9 245,60 zł/m², a dla rynku wtórnego 8 585,20 zł/m². Przy mieszkaniu o powierzchni 50 m² oznacza to maksymalną cenę około 462 280 zł (rynek pierwotny) oraz 429 260 zł (rynek wtórny). Przed złożeniem wniosku sprawdź aktualne zestawienie BGK dla bieżącego kwartału.

Aby sprawdzić aktualny limit cen m² w swoim mieście, wejdź na stronę BGK, pobierz aktualne „Zestawienie limitów cen 1 m² powierzchni użytkowej” dla Rodzinnego Kredytu Mieszkaniowego, znajdź województwo i kategorię (miasto wojewódzkie, gmina sąsiadująca, pozostałe) oraz odczytaj limity dla rynku pierwotnego i wtórnego.

- Struktura ceny u dewelopera, miejsce postojowe i komórka lokatorska często mają odrębne pozycje w umowie. Limit BGK dotyczy zasadniczo ceny lokalu mieszkalnego, dlatego rozdzielenie tych elementów od ceny metra mieszkania obniża średnią cenę m².

- Finansowanie garażu gotówką, gdy budżet na to pozwala, sfinansowanie miejsca postojowego z własnych środków zamiast kredytu ułatwia zejście z ceny m² mieszkania do poziomu limitu.

- Negocjacje „pod program”, deweloperzy znają progi BGK; jasny komunikat, że chcesz kupić lokal w wariancie pod RKM, bywa punktem wyjścia do rabatu sprowadzającego cenę do akceptowalnego poziomu.

Limity zmieniają się co kwartał, dlatego przed podpisaniem umowy przedwstępnej i złożeniem wniosku kredytowego sprawdź najnowszą tabelę BGK. Zestawienia aktualizowane są zwykle od 1 stycznia, 1 kwietnia, 1 lipca i 1 października, a bank opiera decyzję o zastosowaniu gwarancji na limitach obowiązujących w dacie określonej w procedurze banku i programu.

Czy singiel lub osoby w związku nieformalnym mają dostęp do rządowych gwarancji wkładu?

Osoba samotna może złożyć wniosek jako jednoosobowe gospodarstwo domowe i podlega standardowym warunkom programu, w tym zasadom dotyczącym braku innej nieruchomości, limitom cen m² oraz ocenie zdolności kredytowej. Liczba dzieci wpływa na wysokość i dostępność spłaty rodzinnej, a nie na samą możliwość uzyskania gwarancji przez singla.

Małżeństwo składa wspólny wniosek, a bank bada łączne dochody i zobowiązania obojga małżonków. W przypadku osób w związku nieformalnym bank może dopuszczać wspólny kredyt hipoteczny, ale kwalifikacja do programu RKM wymaga osobnej oceny zgodności z warunkami ustawowymi. W praktyce przed wyborem nieruchomości trzeba potwierdzić w banku i u pośrednika kredytowego, czy dana konfiguracja gospodarstwa domowego spełnia kryteria programu.

W jakich wyjątkowych sytuacjach posiadanie innej nieruchomości nie zamyka drogi do kredytu bez wkładu?

Rodzina z co najmniej dwojgiem dzieci zachowuje prawo do gwarancji BGK, jeżeli posiada jedno inne mieszkanie o powierzchni do 50 m² przy dwojgu dzieci, do 75 m² przy trojgu dzieci oraz do 90 m² przy czworgu dzieci. W gospodarstwie domowym, w którym wychowuje się pięcioro lub więcej dzieci, limit metrażu wcześniej posiadanej nieruchomości nie obowiązuje, o ile nadal jest to tylko jeden lokal lub dom.

Dopuszczalne są także udziały w nieruchomościach nabyte w drodze dziedziczenia, o ile nie prowadzą do faktycznego zaspokojenia własnych potrzeb mieszkaniowych w innym lokalu. W takich sytuacjach wymagane jest, aby wkład własny nie przekraczał 10% wydatków finansowanych kredytem. Program ma umożliwiać poprawę warunków mieszkaniowych rodzinom, które mieszkają z dziećmi w zbyt małym lokalu.

Na czym polega spłata rodzinna i o ile zmniejszy się Twój dług po urodzeniu drugiego lub kolejnego dziecka?

Łączna kwota wsparcia zależy od liczby zdarzeń uprawniających w okresie spłaty i nie może przekroczyć pozostałego kapitału kredytu w momencie zastosowania spłaty rodzinnej.

Warunkiem zastosowania spłaty rodzinnej jest posiadanie w dniu złożenia wniosku statusu beneficjenta programu, brak posiadania innych nieruchomości mieszkaniowych poza wyjątkami przewidzianymi w programie oraz prawidłowa obsługa kredytu zgodnie z warunkami banku i ustawy. Nadpłata trafia bezpośrednio na rachunek kredytu jako spłata kapitału, co obniża zadłużenie i redukuje przyszłe odsetki.

Przykład: finansujesz mieszkanie za 500 000 zł, kredyt na 500 000 zł na 25 lat. Po kilku latach rodzi się drugie dziecko, BGK nadpłaca 20 000 zł. Po kolejnych latach, przy trzecim dziecku, następuje następna nadpłata kapitału na kwotę 60 000 zł. Łącznie Twój dług kapitałowy spada o 80 000 zł, a oszczędność na odsetkach może wynieść kilkanaście tysięcy złotych w całym okresie kredytowania. W przypadku kolejnych dzieci wsparcie może zostać zastosowane ponownie zgodnie z aktualnymi zasadami programu i do wysokości pozostałego kapitału.

Spłata rodzinna nie podlega opodatkowaniu podatkiem dochodowym, stanowi formę ustawowej pomocy państwa i nie wymaga zawierania nowej umowy kredytowej, bank zwykle aktualizuje harmonogram spłaty zgodnie ze swoją procedurą.

Najczęściej instytucje pozostawiają ten sam okres kredytowania, dzięki czemu rata miesięczna spada; na wniosek klienta możliwe jest skrócenie okresu spłaty przy zbliżonej racie, co zwiększa łączną oszczędność na odsetkach.

Sprzedaż finansowanego mieszkania w okresie 5 lat od dnia dokonania spłaty rodzinnej co do zasady może powodować obowiązek proporcjonalnego zwrotu tej spłaty, zgodnie z warunkami ustawowymi.

Jaka jest maksymalna kwota gwarancji BGK i do jakiej wysokości kredytu można sfinansować zakup mieszkania?

Przy kredycie oprocentowanym zmiennie ustawodawca ogranicza łączny udział wkładu własnego i części objętej gwarancją do 20% wydatków, natomiast przy kredycie ze stałą stopą procentową próg ten rośnie do 30%. Bank nie przenosi całego ryzyka na BGK, a Ty nadal odpowiadasz za spłatę pełnej kwoty kredytu.

Program nie narzuca sztywnego pułapu kwoty kredytu poza ograniczeniami wynikającymi z limitów cen m², Twojej zdolności kredytowej oraz relacji kredytu do wartości nieruchomości (LTV). Jeżeli limit m² i metraż pozwalają na cenę 600 000 zł, a bank potwierdza zdolność kredytową, finansowanie pełnej ceny przy gwarancji BGK pozostaje technicznie możliwe w ramach zasad programu.

Czy brak wkładu własnego wpływa na wzrost marży banku i ocenę zdolności kredytowej?

Bank ocenia zdolność kredytową na podstawie dochodów netto, formy zatrudnienia, historii w BIK, zobowiązań oraz przyjętych wskaźników obciążenia ratami (DSTI). Program nie luzuje tych kryteriów, ponieważ gwarancja BGK zabezpiecza wyłącznie brakujący wkład własny, a nie bieżącą spłatę rat. Przy niestabilnych dochodach nadal możesz otrzymać decyzję odmowną.

| Parametr | Kredyt standardowy (20% wkładu) | Kredyt z gwarancją BGK (RKM) |

|---|---|---|

| Marża banku | Marża bazowa przy LTV do 80%. | Często wyższa o 0,1–0,3 p.p. jako premia za wyższe LTV i koszty organizacyjne programu. |

| Prowizje dodatkowe | Standardowa prowizja bankowa, czasem 0% w promocji. | Prowizja BGK 1% kwoty gwarancji plus ewentualna prowizja bankowa. |

| Ocena zdolności kredytowej | Standardowe wymogi zgodne z Rekomendacją S KNF. | Takie same wymogi, czasem ostrzejsze limity wewnętrzne przy LTV w okolicach 100%. |

| Produkty powiązane | Konto, karta, ubezpieczenia według polityki banku. | Pakiety cross-sellingowe analogiczne, czasem wymagane dla oferty z gwarancją BGK. |

Przewiń w bok, aby zobaczyć całą tabelę na mniejszych ekranach.

Dla przykładu: kredyt 400 000 zł na 25 lat przy oprocentowaniu całkowitym 7,0% daje ratę około 2 830 zł, a przy marży wyższej o 0,2 p.p. rata rośnie do około 2 880 zł. Różnica wynosi około 50 zł miesięcznie, czyli około 15 000 zł w całym okresie, jeśli oprocentowanie utrzymuje się na zbliżonym poziomie.

- Masz odłożony wkład własny na poziomie co najmniej 20% oraz dodatkową poduszkę bezpieczeństwa, standardowy kredyt hipoteczny bywa tańszy przez brak prowizji za gwarancję i często niższą marżę.

- Wybrana nieruchomość wyraźnie przekracza limity cen m², a dopłata gotówką do ceny lokalu byłaby zbyt wysoka.

- Budżet domowy jest bardzo napięty, LTV zbliża się do 100%, a stabilność dochodów stoi pod znakiem zapytania, wtedy ryzyko nadmiernego zadłużenia rośnie.

- Nie masz poduszki finansowej na wykończenie, koszty transakcyjne i nieprzewidziane wydatki po zakupie.

- Brak wystarczającej zdolności kredytowej przy dochodach i zobowiązaniach ocenianych przez bank.

- Cena m² nieruchomości przekraczająca limit BGK dla danego rynku i lokalizacji.

- Niespójne oświadczenia dotyczące wcześniejszych nieruchomości, darowizn lub kredytów mieszkaniowych.

- Zbyt wysoki poziom innych rat, limitów i kart kredytowych obniżający zdolność.

- Niestabilne źródło dochodu, krótki staż lub negatywne wpisy w historii kredytowej.

W nowych umowach kredytów hipotecznych nadal dominuje oprocentowanie oparte na wskaźniku WIBOR, równolegle trwa jednak proces wdrażania nowego wskaźnika POLSTR (nie mylić z wcześniejszym projektem WIRON).

Umowy kredytowe zawierają klauzule awaryjne, które przewidują przejście na kolejny wskaźnik referencyjny bez konieczności podpisywania osobnego aneksu. Konstrukcja takich klauzul ma zapewniać ciągłość naliczania odsetek i stabilność umowy w okresie zmiany wskaźnika.

Ważne: publikacja POLSTR i indeksów składanych już trwa, jednak zmienne oprocentowanie w nowych hipotekach pozostaje oparte na WIBOR do czasu startu ofert na POLSTR. Zgodnie z aktualną mapą drogową kredyty mieszkaniowe oparte o POLSTR wejdą do sprzedaży od II kwartału 2026.

To harmonogram reformy rynku, a nie gwarancja identycznej daty wdrożenia w każdym banku. Przed podpisaniem umowy kredytowej sprawdź aktualne informacje w banku oraz w oficjalnych komunikatach instytucji rynku finansowego.

Jakie dokumenty są wymagane do wniosku i jak wygląda procedura uzyskania gwarancji krok po kroku?

Na początku analizujesz swój budżet, ustalasz maksymalną ratę, sprawdzasz limity cen m² BGK i wybierasz nieruchomość mieszczącą się w limitach programu. Następnie wybierasz bank z listy instytucji oferujących RKM i uzupełniasz wniosek kredytowy z zaznaczeniem, że korzystasz z gwarancji BGK oraz z ewentualną opcją spłaty rodzinnej.

Standardowo bank oczekuje dokumentów dochodowych (zaświadczenia od pracodawcy, wyciągi z konta, deklaracje podatkowe), dokumentów dotyczących nieruchomości (umowa deweloperska, umowa przedwstępna, odpis z księgi wieczystej, pozwolenie na budowę) oraz dodatkowych oświadczeń ustawowych opisanych w sekcji 2, między innymi o braku posiadania innego mieszkania, braku darowizn nieruchomości w ciągu ostatnich 5 lat oraz spełnieniu warunku dotyczącego kredytów hipotecznych z ostatnich 36 miesięcy.

| Dokument / informacja | Kto dostarcza | Kiedy potrzebne | Najczęstszy błąd |

|---|---|---|---|

| Dokumenty dochodowe (zaświadczenia, PIT, wyciągi) | Kredytobiorca | Na etapie składania wniosku | Brak spójności danych z przelewami lub deklaracjami podatkowymi |

| Umowa rezerwacyjna / przedwstępna / deweloperska | Sprzedający / deweloper + kredytobiorca | Przed pełnym wnioskiem lub przy finalizacji | Niejasna struktura ceny lokalu, miejsca postojowego i komórki |

| Dokumenty nieruchomości (KW, wypisy, pozwolenia) | Sprzedający / deweloper / kredytobiorca | Analiza nieruchomości przez bank | Braki formalne lub nieaktualne załączniki |

| Oświadczenia do programu RKM | Kredytobiorca | Składanie wniosku | Błędne lub niepełne informacje o nieruchomościach i kredytach z przeszłości |

Przewiń w bok, aby zobaczyć całą tabelę na mniejszych ekranach.

- Analiza sytuacji i wybór nieruchomości, określasz maksymalną ratę, sprawdzasz limity BGK i wybierasz mieszkanie lub dom w dopuszczalnym pułapie cenowym.

- Wybór banku i wstępna symulacja, kontaktujesz się z ekspertem kredytowym, który wylicza zdolność, porównuje oferty banków z gwarancją BGK i dobiera najkorzystniejszy wariant.

- Weryfikacja warunków ustawowych, sprawdzasz, czy spełniasz wymogi opisane w sekcji 2, w tym 36 miesięcy bez innego kredytu mieszkaniowego i zasady dotyczące posiadania nieruchomości.

- Kompletowanie dokumentów, zbierasz dokumenty dochodowe, dokumenty nieruchomości oraz podpisujesz wymagane oświadczenia do programu.

- Złożenie wniosku i decyzja banku, bank ocenia zdolność, weryfikuje warunki programu, przekazuje dane do BGK i wydaje decyzję kredytową.

- Podpisanie umowy i uruchomienie kredytu, podpisujesz umowę kredytową, bank uruchamia kredyt, naliczana jest prowizja za gwarancję, a zasady gwarancji BGK i spłaty rodzinnej są odzwierciedlone w dokumentacji.

Checklista: jak przygotować się do rodzinnego kredytu mieszkaniowego bez wkładu własnego

- Sprawdź swoją sytuację finansową, policz stałe wydatki, istniejące kredyty oraz realną ratę, którą jesteś w stanie udźwignąć bez nadmiernego ryzyka dla budżetu domowego.

- Zweryfikuj limity cen m² BGK, pobierz najnowszą tabelę z BGK i odczytaj limity dla swojego województwa oraz wybranego rynku (pierwotny/wtórny).

- Sprawdź warunki ustawowe, w szczególności zasady dotyczące posiadania innych nieruchomości, darowizn z ostatnich 5 lat oraz kredytów mieszkaniowych z okresu 36 miesięcy.

- Policz koszt wejścia mimo braku wkładu własnego, uwzględnij prowizję za gwarancję, opłaty notarialne, sądowe, wycenę, ewentualne PCC i koszty wykończenia.

- Wybierz nieruchomość mieszczącą się w limitach, porównaj cenę ofertową z limitem m² pomnożonym przez metraż, sprawdź strukturę ceny lokalu i dodatków.

- Przygotuj dokumenty i wniosek, zbierz dokumenty dochodowe, dokumenty nieruchomości oraz oświadczenia ustawowe do programu.

- Ustal plan na spłatę rodzinną i nadpłaty, określ, jak wykorzystasz przyszłe umorzenia kapitału oraz ewentualne nadpłaty kredytu.

Słowniczek pojęć

FAQ – najczęściej zadawane pytania

Co to jest rodzinny kredyt mieszkaniowy bez wkładu własnego?

To kredyt hipoteczny, w którym brakujący wkład własny zastępuje gwarancja BGK w wysokości wynikającej z zasad programu, a po urodzeniu lub przysposobieniu kolejnych dzieci część kapitału może zostać spłacona przez państwo w formie spłaty rodzinnej.

Czy singiel może wziąć rodzinny kredyt mieszkaniowy bez wkładu własnego?

Tak, singiel może skorzystać z gwarancji BGK po spełnieniu warunków programu, limitów cen m² i standardowej oceny zdolności kredytowej przez bank.

Czy kredyt z gwarancją BGK opłaca się w 2026 r.?

Program ma największy sens dla osób bez oszczędności na wkład własny, które są w stanie bezpiecznie udźwignąć ratę i mieszczą się w limitach cen m². Korzyść z wcześniejszego wejścia na rynek oraz potencjalnej spłaty rodzinnej trzeba porównać z prowizją za gwarancję i możliwą wyższą marżą banku.

Jakie dokumenty są potrzebne do kredytu z gwarancją BGK?

Bank wymaga standardowych dokumentów dochodowych, dokumentów nieruchomości oraz dodatkowych oświadczeń ustawowych dotyczących posiadania nieruchomości, darowizn i wcześniejszych kredytów mieszkaniowych w okresie wskazanym w ustawie.

Czy program działa przy działalności gospodarczej lub umowie B2B?

Tak, program może być dostępny dla osób prowadzących JDG lub pracujących na B2B, ale bank stosuje standardowe zasady oceny dochodu z działalności, w tym analizę PIT, wpływów na konto i historii rozliczeń.

Czy można połączyć RKM z innymi programami mieszkaniowymi?

To zależy od regulaminów konkretnych instrumentów wsparcia i zasad banku. Każdorazowo trzeba sprawdzić, czy nie ma zakazu kumulacji pomocy oraz czy bank akceptuje takie połączenie.

Co się dzieje, gdy przestaniesz spełniać warunki programu po uruchomieniu kredytu?

Sama gwarancja dla już udzielonego kredytu nie działa jak bieżąca dopłata do rat, natomiast w przypadku spłaty rodzinnej naruszenie warunków ustawowych może powodować obowiązek zwrotu wsparcia, na przykład przy sprzedaży nieruchomości w okresie objętym ustawą.

Do kiedy działa program Rodzinny kredyt mieszkaniowy i czy można skorzystać z niego więcej niż raz?

Zgodnie z aktualnym brzmieniem ustawy banki mogą udzielać rodzinnych kredytów mieszkaniowych z gwarancją BGK nie dłużej niż do 31/12/2030 r., chyba że przepisy zostaną zmienione. Program służy zaspokojeniu własnych potrzeb mieszkaniowych, nie finansowaniu kolejnych mieszkań inwestycyjnych.

Źródła i podstawa prawna

- Ministerstwo Rozwoju i Technologii – opis programu Mieszkanie bez wkładu własnego / Rodzinny kredyt mieszkaniowy.

- Bank Gospodarstwa Krajowego – rodzinny kredyt mieszkaniowy, zasady gwarancji i spłaty rodzinnej.

- Bank Gospodarstwa Krajowego – spłata rodzinna, warunki i wysokość wsparcia.

- Ustawa z 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% (Dz.U. 2021 poz. 2133 z późn. zm.).

- BGK – zestawienie limitów cen 1 m² powierzchni użytkowej dla Rodzinnego Kredytu Mieszkaniowego, I kwartał 2026 r.

- GPW Benchmark – wartości i statystyki wskaźników, w tym POLSTR i indeksy składane.

Stan prawny i opis programu: 23/02/2026 r.

Stan danych rynkowych dotyczących limitów m² w przykładach: I kwartał 2026 r. zgodnie z kwartalnym zestawieniem BGK.

Ustawa w aktualnym brzmieniu przewiduje możliwość udzielania rodzinnego kredytu mieszkaniowego nie dłużej niż do 31/12/2030 r., chyba że przepisy zostaną zmienione. Przed podjęciem decyzji kredytowej sprawdź, czy przepisy, limity cen m² oraz regulaminy banków uczestniczących w programie nie uległy zmianie.

Co możesz zrobić po przeczytaniu tego artykułu?

- Policz swoją zdolność kredytową i bezpieczną wysokość raty, przy której budżet domowy pozostaje stabilny także przy mniej korzystnym scenariuszu stóp procentowych.

- Sprawdź aktualne limity cen m² dla programu w swoim województwie i porównaj je z cenami interesujących Cię mieszkań.

- Przygotuj pełny pakiet dokumentów i umów się na rozmowę z doświadczonym ekspertem kredytowym, aby dopasować ofertę banku do Twojej sytuacji i planów rodzinnych.

- Podczas negocjacji z deweloperem dopytaj, czy miejsce postojowe i komórka lokatorska są wliczone w cenę metra lokalu, czy sprzedawane osobno, to często decyduje o zmieszczeniu się w limicie programu BGK.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Data aktualizacji artykułu: 23 lutego 2026 r.

Kontakt przez LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Materiał ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady ani rekomendacji. Treść nie uwzględnia celów, potrzeb ani sytuacji konkretnego użytkownika, dlatego przed podjęciem decyzji należy sprawdzić aktualne warunki oferty, dokumenty źródłowe i, w razie potrzeby, skonsultować się z właściwym specjalistą. Artykuł może zawierać linki partnerskie, z których autor lub wydawca może otrzymać wynagrodzenie, bez dodatkowego kosztu dla użytkownika.